経産省「公正M&A指針」後も続く“少数株主軽視”

こうした状況を受け政府は、少数株主の利益保護のため、M&Aのベストプラクティスの確立を主導してきた。経済産業省は2007年に「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(いわゆるMBO指針)を策定。これをアップデートする形で、2019年には「公正なM&Aの在り方に関する指針」(公正M&A指針)を公表した。

この公正M&A指針は、構造的な利益相反性のある取引において、少数株主の利益を確保するために講じることが望ましいとされる公正性担保措置の在り方を位置づけたもので、その後のM&A実務に大きな影響を与えた。

一方で、投資家からは、多くのケースで依然として価格や手続きの公正性が不十分であるとの懸念も寄せられている。たとえば、前出の大正製薬HDのMBOは、TOB(株式公開買い付け)価格がPBR(株価純資産倍率)1倍を下回る水準であり、その公正性を担保するはずの特別委員会のメンバーの独立性や検討プロセスに疑義があるとして、一部の機関投資家から批判の声も上がった。

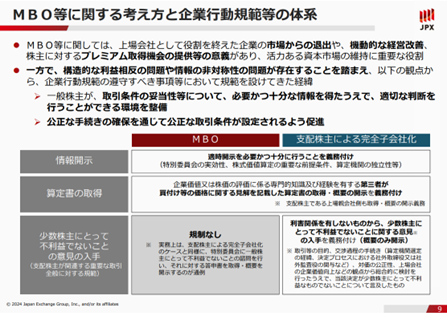

MBOや支配株主による完全子会社化に際して、現在の企業行動規範では、上場企業に対し、「適時開示を必要かつ十分に行うこと」「第三者による買付け価格に関する算定書の取得と、概要の開示」「利害関係を有しない者から、少数株主にとって不利益でないことに関する意見の入手」(支配株主による完全子会社化のみ)を求めており、いずれも「遵守すべき事項」に区分されている(下図表参照)。

東証としては、今回の改正を通じて、「公正M&A指針の枠組みがより実効的に機能するべく後押しする」(池田氏)狙いがある。

それでは、具体的にはどのような議論が展開されたのか。